Hersteller, die eine klinische Prüfung ihrer Medizinprodukte durchführen, benötigen eine Probandenversicherung. Dazu verpflichten sie u.a. die MDR und IVDR.

Hinweis zur Autorenschaft: Steffi Elschner von ELSCHNER CONSULTING ist Mitautorin dieses Artikels. Bitte beachten Sie die Interessenerklärung am Ende des Artikels.

1. Gesetzliche Pflichten zu einer Versicherung von klinischen Prüfungen

a) Regulatorische Anforderungen

Die EU-Medizinprodukteverordnung MDR fordert im Artikel 69:

„Die Mitgliedstaaten stellen sicher, dass Verfahren zur Entschädigung für jeden Schaden, der einem Prüfungsteilnehmer durch seine Teilnahme an einer klinischen Prüfung auf ihrem Hoheitsgebiet entsteht, in Form einer Versicherung oder einer Garantie oder ähnlichen Regelungen bestehen, die hinsichtlich ihres Zwecks gleichartig sind und der Art und dem Umfang des Risikos entsprechen.“

MDR, Artikel 69

Die Anforderung der IVDR, Artikel 65, ist gleichlautend. Einzig verwendet sie den Begriff „Leistungsstudie“ statt „klinische Prüfung“.

Das MPG stellt(e) im §20 (Allgemeine Voraussetzungen zur klinischen Prüfung) noch spezifischere Anforderungen an z.B. die Höhe der Versicherungssumme sowie die Forderung, dass die Versicherung mit einem „in Deutschland zum Geschäftsbetrieb befugten Versicherer“ abgeschlossen wird.

Teilweise buchstabenidentisch hat das Medizinprodukte-Durchführungsgesetz MPDG im §26 (Versicherungsschutz) die Anforderungen des MPG übernommen:

(1) Zugunsten der von einer klinischen Prüfung oder einer sonstigen klinischen Prüfung betroffenen Personen ist eine Versicherung bei einem Versicherer, der in einem Mitgliedstaat der Europäischen Union oder in einem anderen Vertragsstaat des Abkommens über den Europäischen Wirtschaftsraum zum Geschäftsbetrieb zugelassen ist, abzuschließen.

MPDG, §26

(2) Die abzuschließende Versicherung muss für Schäden haften, wenn bei der Durchführung der klinischen Prüfung oder der sonstigen klinischen Prüfung ein Mensch getötet oder der Körper oder die Gesundheit eines Menschen verletzt wird, und auch Leistungen gewähren, wenn kein anderer für den Schaden haftet.

(3) Der Umfang der abzuschließenden Versicherung muss in einem angemessenen Verhältnis zu den mit der klinischen Prüfung oder der sonstigen klinischen Prüfung verbundenen Risiken stehen und auf der Grundlage der Risikoabschätzung so festgelegt werden, dass für jeden Fall des Todes oder der fortdauernden Erwerbsunfähigkeit einer von der klinischen Prüfung oder der sonstigen klinischen Prüfung betroffenen Person mindestens 500 000 Euro zur Verfügung stehen.

Wichtig ist, dass die Versicherung zugunsten des Probanden abgeschlossen wird. Damit ist sichergestellt, dass der Proband einen direkten Anspruch gegenüber dem Versicherer erwirbt.

b) Ausnahmen von der Versicherungspflicht

Falls das Medizinprodukt bereits eine CE-Kennzeichnung trägt und keine klinische Prüfung und keine „sonstige klinische Prüfung“ vorliegt, besteht keine Versicherungspflicht.

Lesen Sie hier mehr zur Definition der Begriffe „klinische Prüfung“ und „sonstige klinische Prüfung“.

Eine Ausnahme besteht auch, wenn keine zusätzlichen invasiven oder belastenden Untersuchungen durchgeführt werden.

c) Überprüfung der Versicherung

Die Ethik-Kommissionen und die Bundesoberbehörde (i.d.R. das BfArM) prüfen bei der Beantragung, ob ein Versicherungsschutz – so gesetzlich verlangt – vorliegt.

Umgekehrt setzen die Versicherungen die Zustimmung der Ethik-Kommissionen und der Bundesoberbehörde voraus, um den Versicherungsschutz zu gewähren.

Dadurch entsteht aber kein Huhn-Ei-Problem, weil bei „AMG- bzw. MPG-Studien“ die Versicherung erst nach Zustimmung der Behörden/Ethikkommissionen in Kraft tritt.

2. Durch eine Versicherung (nicht) abgedeckte Schäden

Die Versicherung kommt für Gesundheitsschädigungen der Probanden auf, die im Rahmen ihrer Teilnahme an einer klinischen Prüfung entstehen.

Allerdings ersetzen die Versicherer nur den konkret entstandenen materiellen Schaden wie:

- Kosten für die Heilbehandlung

- Ausfall/Ausgleich für Arbeitsleistung, die der Proband nicht mehr erbringen kann, z.B. in Form von einer Rente oder Unterhaltsleistungen (v.a. im Todesfall)

- Vermehrte Aufwendungen, z.B. Kosten für einen Treppenlift, ggf. für Anwälte

Hingegen kommen die Versicherungen nicht auf für

- die Verschlimmerung bereits bestehender Gesundheitsschädigungen, die auch ohne die Teilnahme an der klinischen Prüfung entstanden wären, und

- Gesundheitsschädigungen durch vorsätzliche Missachtung der Anweisung des Prüfpersonals.

Der Versicherungsschutz erlischt meist auch, wenn die Genehmigung der klinischen Prüfung zurückgezogen wird. Allerdings besteht er weiter für die Folgen aller Maßnahmen, die bis zum Zeitpunkt des Rückrufs erfolgten einschließlich aller sich daraus ergebenden Maßnahmen.

3. Dauern und Fristen bei Versicherungen

Die Laufzeit der Versicherung muss die komplette klinische Studie abdecken, „from first patient in until last patient out/last visit“. Das schließt alle Screening-Visiten und eventuelle Follow-up-Visiten ein.

Hersteller müssen auch die Nachmeldefristen beachten. Das sind die Fristen, innerhalb derer dem Versicherer der Schaden eines Prüfungsteilnehmers gemeldet werden kann. In Deutschland ist eine Nachmeldefrist von 10 Jahren üblich; in anderen Ländern kann sie zwischen 3 Monaten und 10 Jahren liegen.

Ein einigen Ländern gewähren die Versicherungen bei Studien mit Kindern längere Nachmeldefristen.

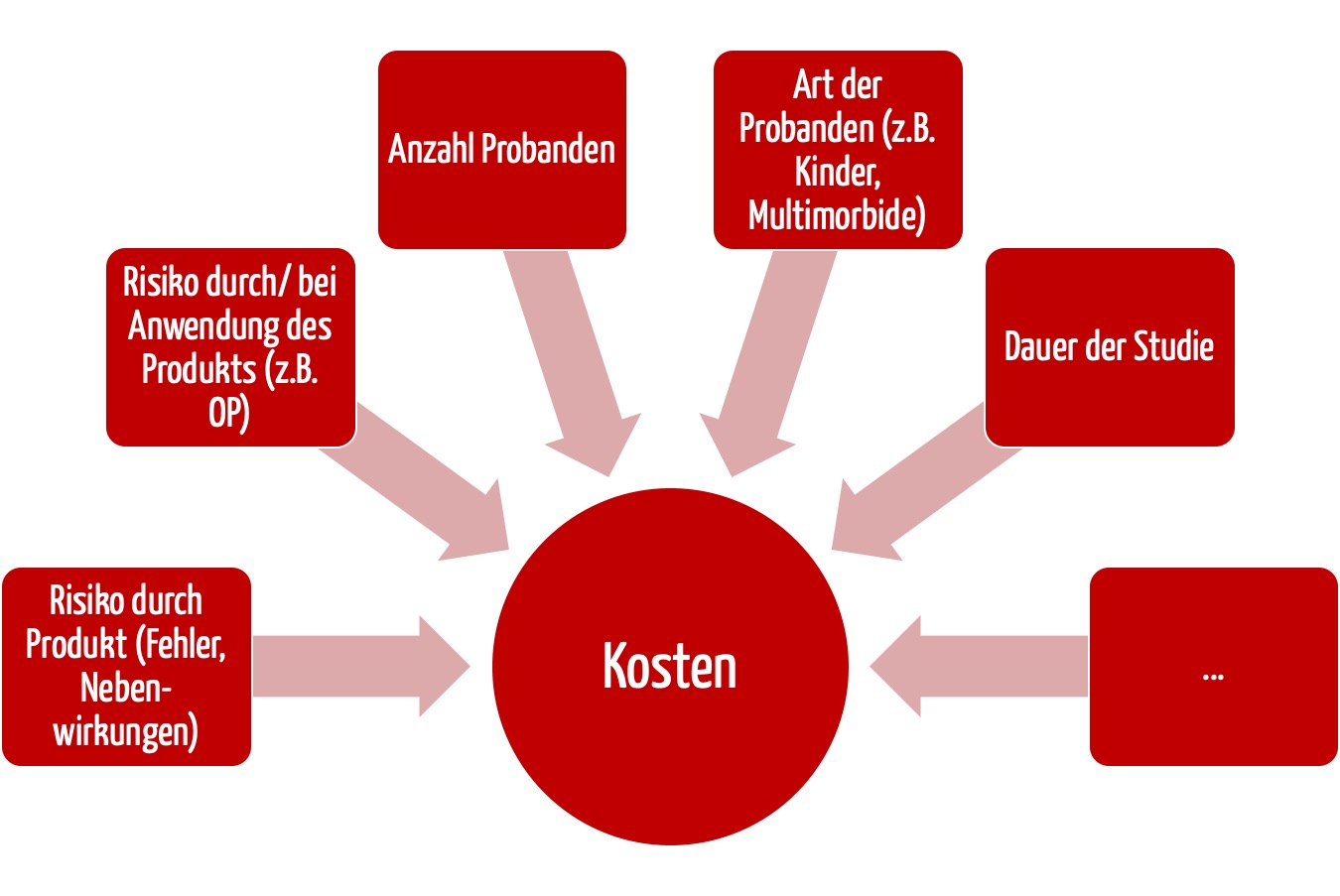

4. Versicherungskosten

a) Einflussfaktoren

Die Kosten für eine Versicherung lassen sich nicht pauschal beziffern. Sie hängen von vielen Faktoren ab:

- Patientenrisiken: Eine klinische Prüfung mit einem nicht invasiv angewendeten Medizinprodukt hat niedrigere Versicherungskosten zur Folge als eine Prüfung mit hoch risikoreichen Implantaten bzw. Operationen.

- Auch die Laufzeit der klinischen Prüfung beeinflusst die Kosten. Die meisten Prüfungen haben eine Laufzeit von mehreren Monaten oder wenigen Jahren. Aber auch für Studien mit Laufzeiten von mehr als acht Jahren werden Sie einen Versicherungsschutz finden.

- Die Anzahl der Probanden hat großen Einfluss auf die Kosten und bestimmt diese oft proportional. Im Vergleich zu Arzneimittelstudien schließen die meisten klinischen Prüfungen „nur“ eine zwei- oder dreistellige Anzahl von Probanden ein.

- Schließlich hängen die Kosten vom Probandenkollektiv ab: Kinder und Probanden mit schweren Vorerkrankungen treiben die Kosten in die Höhe.

b) Kosten

Die Hersteller müssen die Kosten meist gleich zu Beginn der klinischen Prüfung und in voller Höhe für deren gesamte Laufzeit begleichen. Bei unkritischen Studien mit wenigen Probanden beginnt der Kostenrahmen bei 1.500 Euro, nach oben sind kaum Grenzen gesetzt. Der Gesetzgeber hilft mit einer Abschätzung:

Im Medizinprodukteanpassungsgesetz hat er die Kosten beziffert, die auf die Bundesländer zukommen, die – z.B. in Universitätskliniken – klinische Prüfungen als Sponsoren durchführen und sich daher versichern müssen. So heißt es im Gesetz:

„Der größte Kostenzuwachs auf Landesebene, 525 Tsd. Euro jährlich, entsteht durch die zukünftig auch für wissenschaftliche klinische Prüfungen von Medizinprodukten erforderliche Probandenversicherung.“

MPEUAnpG

Die Autoren schreiben weiter:

„Die Abschlussgebühr für die Versicherung fällt einmalig an und beläuft sich schätzungsweise auf circa 5 Tsd. bis 30 Tsd. Euro für eine klinische Prüfung (im Durchschnitt als sehr grobe Näherung also 17,5 Tsd. Euro). Die Versicherer kalkulieren die Abschlussgebühr für die Versicherung am Risiko (abhängig vom Medizinprodukt) und an der Anzahl der Probanden.“

MPEUAnpG

5. Lokale und regionale Besonderheiten

In den verschiedenen Ländern und Märkten unterscheiden sich die regulatorischen Anforderungen. Dies betrifft beispielsweise:

- Minimale Deckungssumme

- Art der Versicherung, z.B. Haftpflichtversicherungen für Ärzte oder besondere Versicherungen bei Strahlenanwendungen

- Schäden, die versichert werden müssen (Personenschäden, Sachschäden, Schmerzensgeld)

- Informationspflichten von und an Sponsoren, Studienzentren, Probanden, Behörden und Versicherungen

- Pflicht zu Übersetzungen sowie erlaubte Sprachen

- Prüfärzte und Anforderungen an die Studienzentren

- Anlässe, Fristen und Formen von Meldungen bei Zwischenfällen und Änderungen

- Im jeweiligen Land ansässige Ansprechpartner

a) Besonderheiten in Deutschland

Bei versicherungspflichtigen klinischen Prüfungen legt Deutschland eine Mindestversicherungssumme von 500.000 Euro je Proband fest.

Bei studienbedingter Strahlenanwendung ist eine Strahlenschutzhaftpflichtversicherung notwendig mit einer Mindestdeckungssumme von ebenfalls 500.000 Euro. Abweichend von den reinen Probandenversicherungen leistet der Versicherer in diesem Fall auch Schmerzensgeld.

Eine Wegeunfallversicherung ist zwar nicht gesetzlich verpflichtend, wird aber von immer mehr Ethik-Kommissionen empfohlen. Diese Versicherungen kommen für Personenschäden auf, die den Probanden auf dem Weg zum bzw. vom Prüfzentrum entstehen.

b) Schweiz

Die Schweiz teilt Studien in die Risikokategorien A, B oder C ein. Von diesen Kategorien hängen die Mindestdeckungssummen ab:

| Risikoklasse | je Protokoll [CHF] | Personenschäden pro Proband [CHF] | Sachschäden [CHF] |

|---|---|---|---|

| A | 0 | 0 | 0 |

| B | 3.000.000 | 250.000 | 20.000 |

| C | 10.000.000 | 1.000.000 | 50.000 |

Die Schweizer bestehen auf einem lokalen Repräsentanten, falls der Sponsor seinen Sitz außerhalb der Schweiz hat.

c) Österreich

In Österreich besteht die Pflicht zum Abschluss

- einer Personenschadenversicherung,

- einer Haftpflichtversicherung für Prüfärzte sowie

- einer Strafrechtsschutzversicherung für Prüfärzte.

Die Mindestdeckungssumme für Personenschadenversicherung beträgt 3.500.000 Euro je Protokoll bzw. 500.000 Euro je Prüfungsteilnehmer.

6. Weitere Pflichten der Hersteller und Sponsoren

Zu den üblichen Pflichten der Hersteller bzw. Sponsoren, auf denen nicht nur die Gesetzgeber, sondern auch die Versicherungen bestehen, zählen:

- Aufklärung der Prüfungsteilnehmer/Versuchspersonen über die klinische Prüfung und die Nebenwirkungen

- Hinweis auf das Bestehen einer Versicherung und die Obliegenheiten

- Meldung aller Änderungen, die zu einer Erhöhung der Risiken für die Probanden führen können, insbesondere die Änderung des Protokolls, die Verlängerung der Studie und die Überarbeitung von Probandeninformation

- Meldung einer möglichen Gesundheitsschädigung als Folge der klinischen Prüfung

- Ergreifen aller notwendiger Maßnahmen, um Schäden bestmöglich zu minimieren

Bei Änderungen des Studienprotokolls ist die Zustimmung des Versicherers erforderlich, um den unveränderten Versicherungsschutz weiter zu gewähren. Informieren Sie ihn also, bevor Sie Änderungen durchführen.

7. Abschluss einer Versicherung

a) Informationen des Sponsors bzw. der CRO an die Versicherung

Damit eine Versicherung ein Angebot erstellen kann, benötigt sie u.a. die folgenden Informationen:

- Studienprotokoll (Synopse genügt meist) einschließlich

- Ziel der Studie

- Anzahl der Probanden

- Charakterisierung der Probanden, z.B. Vor- und Begleiterkrankungen

- Risikoanalyse

- Länder

- Falls vorliegend: Patienteninformation

Für die Erstellung der Versicherungspolice benötigt die Versicherung auch den Studientitel in der Landessprache und häufig die Adressen der Studienzentren. Landesabhängig fragt die Versicherung dann beim Sponsor weitere spezifische Informationen ab und vereinbart mit ihm ggf. spezielle Zahlungsmodalitäten.

b) Auswahl der Versicherung

Hersteller bzw. Sponsoren sollten bei der Auswahl der Versicherung nicht nur auf die Kosten achten; vielmehr sollten sie auch weitere Faktoren berücksichtigen, um unkompliziert einen passenden und rechtskonformen Versicherungsschutz zu erhalten:

- Der Versicherer sollte auf „Life Science“ und klinische Studien spezialisiert sein und Erfahrungen explizit auch mit klinischen Prüfungen von Medizinprodukten haben. Andernfalls sind die regulatorischen Anforderungen nicht ausreichend bekannt.

- Hilfreich ist ein persönlicher Ansprechpartner – besonders im Schadensfall.

- Der Versicherer muss seinen Sitz in der EU, bei Studien in Deutschland sogar in Deutschland haben.

- Der Versicherer bekommt ggf. Einblick in besonders schutzwürdige personenbezogene Daten. Daher ist es unerlässlich, dass der Versicherer gemäß den entsprechenden Datenschutzbestimmungen in der EU bzw. im Studienland arbeitet und sich dazu schriftlich bekennt.

8. Fazit, Zusammenfassung

U.a. die höheren Anforderungen der MDR und IVDR an die Äquivalenz von Vergleichsprodukten können dazu führen, dass Hersteller den Nutzen, die Leistungsfähigkeit und die Sicherheit ihrer Medizinprodukte im Rahmen von klinischen Prüfungen nachweisen müssen. Diese klinischen Prüfungen machen den Abschluss von Versicherungen zwingend notwendig.

Hersteller sollten die regulatorischen Anforderungen an diese Versicherungen kennen und auch die länderspezifischen Unterschiede beachten. Präzision beim Festlegen der Studienziele und beim Erstellen der Studienprotokolle wird helfen, die Kosten nicht nur möglichst genau zu bestimmen, sondern auch zu minimieren.

Interessenerklärung: Steffi Elschner unterstützt beim Abschluss von Versicherungen für klinische Prüfungen. Daher hat sie das Johner Institut als Mitautorin angefragt. Zwischen ihr bzw. ihrem Unternehmen und dem Johner Institut bestehen keine geschäftlichen Beziehungen. Das Johner Institut sieht daher keinen Interessenkonflikt vorliegen.

Vielen Dank für den sehr umfangreichen Artikel. Darin heißt es zu Ausnahmen von der Versicherungspflicht:

„Falls das Medizinprodukt bereits eine CE-Kennzeichnung trägt und keine klinische Prüfung und keine „sonstige klinische Prüfung“ vorliegt, besteht keine Versicherungspflicht.“

Auf welche Rechtsgrundlage stützt sich diese Aussage? § 26 MPDG sieht zumindest eine solche Ausnahme augenscheinlich nicht vor. Auch aus § 47 Abs. 3 MPDG ergibt sich keine solche Privilegierung.

Sehr geehrter Herr Leschnik,

besten Dank für Ihren Hinweis! Ich bin noch nicht sicher, ob ich Ihre Frage richtig verstehe. Daher antworte ich noch etwas „ins Blaue“ und bitte Sie, einfach nachzuhaken, wenn ich den Nukleus Ihres Anliegens nicht verstanden habe.

Die von Ihnen erwähnten Artikel des MPDG finden sich in den Kapiteln „Klinische Prüfungen und sonstige klinische Prüfungen“ bzw. „Sonstige klinische Prüfungen im Sinne von Artikel 82 Absatz 1 der Verordnung (EU) 2017/745“. D.h. beide Artikel beziehen sich nur auf klinische Prüfungen bzw. sonstige klinische Prüfungen.

Die Aussage, die ich versuchte zu machen, war, dass weder die MDR noch die MPDG eine Versicherungspflicht außerhalb(!) der (sonstigen) klinischen Prüfungen fordern. Die von Ihnen genannten Artikel beziehen sich auf genau diese Prüfungen. Daher sehe ich weder Ausnahmen noch Privilegierungen.

Beste Grüße, Christian Johner

Sehr geehrter Herr Johner,

vielen Dank für den Artikel! Unter 5a) ist angegeben, dass Deutschland eine Mindestversicherungssumme von 5 Mio Euro pro Protokoll festlegt. Können Sie mir sagen, in welchem Gesetz oder welchem anderen Dokument ich diese Info finden kann? Vielen herzlichen Dank!

Beste Grüße,

Stephanie Platzer

Sehr geehrte Frau Platzer,

herzlichen Dank für Ihre wertvolle Nachfrage. Sowohl in Artikel 69 der MDR als auch in Artikel 66 der IVDR finden sich Vorgaben zum Schadensersatz im Zusammenhang mit einer klinischen Prüfung eines Medizinprodukts bzw. einer Leistungsstudie eines IVD. Ergänzend zu dem in der MDR und IVDR beschriebenen risikobasierten Ansatz nennt § 26 des MPDG für Deutschland weitere Details zum Versicherungsschutz. Insbesondere fordert das MPDG eine Versicherungssumme von mind. 500.000 € pro Person. So heißt es in Absatz (3) „Der Umfang der abzuschließenden Versicherung muss in einem angemessenen Verhältnis zu den mit der klinischen Prüfung, der Leistungsstudie oder der sonstigen klinischen Prüfung verbundenen Risiken stehen und auf der Grundlage der Risikoabschätzung so festgelegt werden, dass für jeden Fall des Todes oder der fortdauernden Erwerbsunfähigkeit einer von der klinischen Prüfung oder der sonstigen klinischen Prüfung betroffenen Person mindestens 500.000 Euro zur Verfügung stehen.“ Wir haben den Artikel entsprechend der gültigen Vorgaben des MPDG aktualisiert.

Herzliche Grüße,

Catharina Bertram